С начала июня очень сильно стала популярна тема о новом налоге 13% с любых переводов на карты физлиц и ИП. Но так ли это на самом деле? Много где пишут, что с 1 июня все поступления на личную карту автоматически «обложат» НДФЛ. Стоит ли паниковать? На самом деле – это «фейк», который периодически всплывает. Государство не вводило никакого нового налога на переводы между физлицами, а громкий закон о «налогах с переводов» существует только в заголовках не проверенных источников. Давайте разберёмся, что к чему.

- Что говорится в официальных источниках про налоги с переводов на карты

- Что считается доходом и облагается НДФЛ?

- Кого ФНС может заподозрить в получении дохода?

- Вопросы эксперту

- Как уплачивается НДФЛ при переводах с карты на карту в 2025 году

- Ответственность за неуплату налогов

- Практические советы и лайфхаки

Что говорится в официальных источниках про налоги с переводов на карты

Новая волна слухов связана с законом №522-ФЗ от 28.12.2024, который действительно вступает в силу 1 июня 2025 года, но он ни слова не говорит про налоги граждан. Этот закон расширяет полномочия Росфинмониторинга и направлен на борьбу с мошенниками и отмыванием денег .

Юристы подчёркивают: закон касается финансового контроля и не меняет налоговые правила. По словам экспертов, изменения никак не связаны с НДФЛ на переводы.

Более того, ФНС уже опровергла эту «новость». В службе напомнили, что по Налоговому кодексу безвозмездные переводы от физлица физлицу (подарки, займы близким и т.д.) не облагаются НДФЛ . В то же время деньги, полученные «за что-то» (продажа товара, оплата услуг, выручка от бизнеса) считаются доходом и подлежат декларированию.

Важный юридический нюанс: налоговые органы не имеют полномочий массово отслеживать все переводы по картам . Доступ к банковской выписке у них возможен только в рамках конкретных проверок (по статье 86 НК РФ) . То есть без конкретного подозрения «масштабных незаконных схем» никто просто так ручками данные по каждому переводу не соберёт.

Итак: автоматически брать 13% со всех транзакций никто не будет . Это подтверждают и в ФНС, и независимые юристы. Заявление «все переводы облагаются НДФЛ» – миф .

Что считается доходом и облагается НДФЛ?

Ключевое правило – налог берётся с доходов, а не с самих переводов. Если вы просто отправляете или получаете деньги «в подарок» или как возврат долга, это доходом не считается . Например, вы скинулись на подарок коллеге или родственник переслал на карту часть накоплений – такие безвозмездные переводы не облагаются налогом.

А вот плата за что-то – это уже доход.

Как поясняет юрист Антон Палюлин, «если перевод представляет собой оплату товаров, услуг или работ, получение дохода от продажи имущества или регулярные поступления, которые могут быть расценены как скрытая зарплата, то у получателя возникает обязанность уплатить НДФЛ».

Иными словами: продал на Авито старую мебель или оказал мелкую услугу соседу — декларацию сдавать, скорее всего, придётся. Аналогично, кто-нибудь заплатил вам на карту за ремесло, ремонт или часть бизнеса — это доход, и с него платят 13% (или 15%, если доход свыше 5 млн руб. в год).

Примеры из жизни:

- Лена каждый месяц перечисляет маме по 10 000 ₽ на карту «на продукты и лекарства». Налогов за это не будет – это подарок, т.е. безвозмездный перевод .

- Сергей продал знакомой старый велосипед за 8 000 ₽. Она перечислила деньги на его карту как оплату товара. Эти деньги – его доход от продажи, и Сергей должен включить их в декларацию как «прочий доход» .

- Юля регулярно получает небольшие суммы от друзей по 500–1000 ₽ на общие расходы. Это не оплата услуг, а коллективный подарок – НДФЛ с таких переводов платить не нужно .

Кого ФНС может заподозрить в получении дохода?

Хотя нового налога нет, внимательнее к ситуациям с частыми переводами стоит быть. ФНС и банки, действительно, получили новые полномочия по борьбе с отмыванием денег.

С 1 июня банки могут при подозрениях ограничить выдачу наличных 50 000 ₽ в банкомате на 48 часов и оповестить вас.

Это банковский контроль, а не налоговый сбор. Но налоговики могут обратить внимание на странные сценарии:

- Если вы системно получаете деньги от разных людей на личную карту (без явной причины), это может вызвать вопросы.

- Если один и тот же человек регулярно переводит вам фиксированные суммы, как по расписанию, ФНС может заподозрить скрытый бизнес.

- Если безработный часто получает переводы на карту, службу это насторожит.

- Анонимные переводы (без указания отправителя) — тоже повод для проверки.

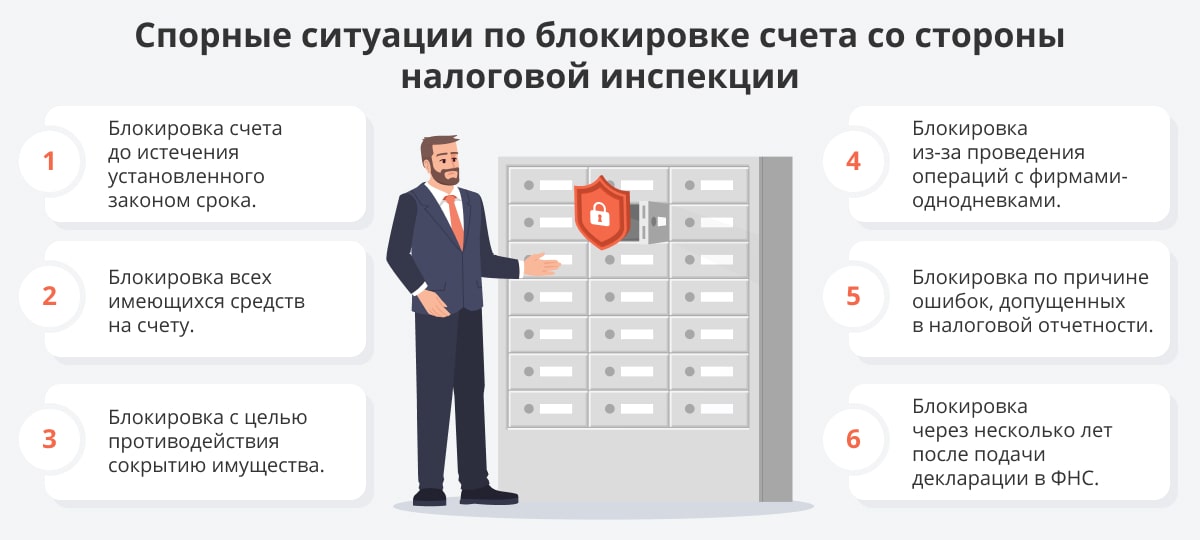

При таких «тревожных сигналах» возможна проверка: тогда банки выдадут налоговой инспекции выписки и переписку, а нарушителям доначислят налоги и штрафы. К слову, за сокрытые доходы штрафы серьёзные: 20-40% от суммы долга плюс пени . В особо крупных случаях есть уголовная ответственность с тюремным сроком.

Вопросы эксперту

Ну так что, нужно платить налог с каждого перевода?

Главное правило здесь простое: если вы переводите деньги родственнику, возвращаете долг другу или, скажем, собираетесь с коллегами на подарок — это не доход. А раз нет дохода — и налога нет. Все эти переводы не облагаются НДФЛ.

А если не указывать в сообщении к переводу «на подарок»? Говорят, лучше не писать ничего.

Серьёзно? Это уже паранойя. Надписи в назначении платежа никакой юридической силы не имеют. Хотите — пишите, хотите — нет. Налоговая всё равно смотрит на суть перевода, а не на его название. У них и так всё видно — автоматизация там давно работает как часы.

То есть писать “за пиццу” вместо “возврат долга” — не спасёт?

Абсолютно нет. Если перевод вызывает вопросы, будут смотреть глубже. А надпись — это просто текст. Важно не название, а суть: был доход или нет.

Но ведь могут начать копать?

Да, могут. Особенно если человек не работает официально, а на карту ему регулярно капают солидные суммы. ФНС в этом случае может поинтересоваться: “Откуда деньги?” И если объяснить нечем — придётся доказывать, что это не доход. Поэтому мой совет — храните хоть какие-то подтверждения: расписки, чеки, договор дарения. Всё, что поможет потом показать, что вы не заработали, а, скажем, получили подарок или вернули кому-то долг.

То есть пугаться нового закона не стоит?

Совершенно не стоит. Массовых проверок не будет. И сам закон, который вступает в силу с 1 июня 2025 года, вообще не о налогах. Он про контроль — про борьбу с обналичкой, отмыванием и всем таким.

А вот если вам каждый месяц приходит, скажем, по 100 000 ₽ от друга — ну тут уж извините, или у вас друг щедрый донор, или налоговая попросит объяснений.

А если я сдаю квартиру, и арендатор переводит мне деньги на карту — нужно платить налог?

Конечно. Но тут суть в том, что налог возникает не из-за перевода, а из-за самого факта получения дохода от сдачи жилья. Поэтому, если вы сдаёте жилье — лучше подайте декларацию и заплатите НДФЛ. Сейчас особо за это не гоняются, но если всплывёт — будет неприятно.

А что с самозанятыми? У них как?

У них всё проще: если деньги пришли от физлица — налог 4%, если от юрлиц — налог 6%. Уплачиваются налоги через приложение автоматически. Здесь всё прозрачно и без лишней головной боли.

Как уплачивается НДФЛ при переводах с карты на карту в 2025 году

Если организация оформляет сотрудникам банковские карты для выдачи подотчётных сумм, она обязана разработать и утвердить порядок использования корпоративных банковских карт. В Системе «Главбух» представлен соответствующий образец документа.

Физические лица обязаны уплачивать налог на доходы физических лиц (НДФЛ) с денежных поступлений на банковскую карту, если эти поступления являются доходом. В частности, налогообложению подлежат средства, полученные за оказанные услуги, выполненные работы, реализацию имущества или его сдачу в аренду, а также иные операции, в результате которых у получателя возникает экономическая выгода.

Индивидуальные предприниматели (ИП) и самозанятые также обязаны уплачивать налог с полученных доходов в рамках применяемого ими налогового режима.

Порядок налогообложения зависит от источника дохода. Если перевод осуществляется от организации в рамках трудового договора или договора гражданско-правового характера (ГПХ), то обязанность по удержанию и уплате НДФЛ ложится на налогового агента — организацию.

Пример:

Компания начислила физическому лицу вознаграждение по договору ГПХ в размере 50 000 руб.

Удержанный НДФЛ составил 6 500 руб.

К выплате физическому лицу перечислено 43 500 руб.

Помимо НДФЛ, с таких начислений подлежат уплате страховые взносы. Индивидуальные предприниматели производят уплату взносов за себя самостоятельно.

Если физическое лицо сдаёт имущество в аренду, порядок уплаты налога зависит от статуса арендатора:

- при аренде имущества организацией — она удерживает и перечисляет НДФЛ как налоговый агент;

- при аренде другим физическим лицом — арендодатель самостоятельно рассчитывает и уплачивает налог.

Доходы от продажи имущества (например, жилой недвижимости или транспортных средств) подлежат самостоятельному декларированию в форме 3-НДФЛ и обложению НДФЛ. Вместе с тем, предусмотрены исключения:

- не облагается налогом продажа жилья, находившегося в собственности более пяти лет;

- не подлежит налогообложению продажа транспортного средства, если оно было во владении более трёх лет и его стоимость не превышает 250 000 руб.

Пример:

Гражданин продал автомобиль, которым владел менее одного года, за 1 000 000 руб.

Он вправе применить налоговый вычет в размере 250 000 руб.

Налоговая база составит 750 000 руб., с которой необходимо уплатить НДФЛ в размере 97 500 руб.

К прочим доходам, облагаемым НДФЛ, относятся, в том числе, проценты по займам и банковским вкладам. Такие доходы подлежат отражению в налоговой декларации и налогообложению. При этом сам факт получения займа на карту не формирует налоговую базу и не влечёт обязанности по уплате налога.

Физическое лицо имеет право самостоятельно выбрать банк и счёт для получения заработной платы. В случае нарушения этого права со стороны работодателя предусмотрена ответственность.

Ответственность за неуплату налогов

Налогоплательщики и налоговые агенты, которые не перечислили налог в бюджет или просрочили его уплату, могут быть привлечены к ответственности. В этом случае налоговые органы вправе применить налоговые санкции.

Размер штрафа за неуплату налога составляет 20% от суммы недоимки, а при наличии умысла — 40% (ст. 122 НК РФ). Основанием для штрафа может быть как умышленное, так и неосторожное нарушение: например, искажение налоговой базы или ошибка в расчёте налога.

Кроме того, должностные лица организации могут быть привлечены к административной ответственности за грубое нарушение правил ведения бухгалтерского учёта. Штраф составляет от 5 000 до 10 000 рублей (ст. 15.11 КоАП РФ).

В случаях, когда действия налогоплательщика содержат признаки преступления, возможна уголовная ответственность. Она предусмотрена для директоров, учредителей и иных лиц, ответственных за уплату налогов, если сумма неуплаты считается крупной или особо крупной (ст. 198, 199 УК РФ).

В то же время, если организация или индивидуальный предприниматель правильно рассчитали налог, отразили его в отчётности, но не успели своевременно перечислить в бюджет, налоговое законодательство не предусматривает штраф. В таких случаях возможно только начисление пени за просрочку платежа (Письмо Минфина России от 15.03.2019 № 03-02-08/16888).

Практические советы и лайфхаки

- Обозначайте цель перевода. Если пересылаете деньги за подарок, помощь или как оплату коммуналки, укажите это в назначении платежа – «на подарок», «в счёт помощи» и т.п. Это свой «страховочный полис»: письмо «на подарок» на банковской квитанции поможет доказать безвозмездный характер перевода .

- Делите бизнес- и личное. Если вы оказываете услуги или продаёте что-то регулярно, лучше использовать расчётный счёт ИП или переводить деньги на карту самозанятого. Так вы избежите вопроса «А что это за доход?» и легально заплатите налог по сниженной ставке 4–6%.

- Храните документы. Сохраните переписки, чеки или договоры, подтверждающие, зачем пришли деньги. Например, квитанцию о продаже мебели или фото подарка. Если ФНС усомнится и потребует доказательства, эти бумаги могут спасти ситуацию.

- Внимательно изучите письма ФНС. Например, есть письмо ФНС от 11 февраля 2025 г. № БС-16-11/33@, где подробно разъясняется налогообложение таких переводов. Оно подтверждает: подарки и займы – вне налога, а оплата услуг – в перечне доходов .

- Отвечайте на вопросы сразу. Если вдруг поступило письмо из налоговой о больших переводах, лучше не игнорировать. Свяжитесь с инспекторами, предоставьте документы. И, возможно, просто объясните ситуацию – скорее всего, опасностей не будет.

Так что испытывать благоговейный страх не стоит. Особого «банковско-налогового апокалипсиса» с 1 июня не случилось . Перевод денег друзьям или близким по-прежнему не облагается НДФЛ, так диктует Налоговый кодекс РФ. Главное – не путать благотворительные или бытовые операции с коммерческой деятельностью.

Вывод: Перевод «на подарок» или в качестве помощи обложен не будет, а вот если это действительно оплата за товары или услуги – это уже доход, с которого нужно платить налог. Задавайте получателю точное назначение платежа, храните документы и не прячьте честные заработки — тогда и налогов никаких платить не придётся, и проверок бояться нечего.